Исследовательский центр «Демоскоп» и эксперты Высшей школы экономики по заказу Министерства финансов провели исследование российских домохозяйств «Изучение финансового поведения населения и привычки к накоплению сбережений».

Авторы исследования опровергли миф о том, что россияне погрязли в кредитах. Однако ситуация в городах среднего размера и селах кажется все более опасной: на выплаты приходится порядка 30% ежемесячных доходов их жителей, примерно 20% заемщиков в таких населенных пунктах уже просрочили платежи.

В мегаполисах и крупных городах население исправно платит по кредитам и менее закредитовано: на выплаты по кредитам у них приходится порядка 20% доходов.

Глубинка не платит по кредитам

Эксперты ВШЭ выясняли, насколько домохозяйствам тяжело обслуживать свои долги. Для этого они посчитали среднее значение платежей по кредитам за месяц к совокупному доходу за месяц. Среднее значение по выборке составляет 25%. Фактически, россияне отдают банкам четвертую часть своих доходов.

Чем больше город, тем меньше бремя выплат. Москвичи и санкт-петербуржцы платят по кредитам примерно 20% своих доходов. Не страдают от высокой долговой нагрузки и жители других городов-миллиоников: они платят по кредитам в среднем 24% своих доходов.

Сложно выплачивать долги жители городов среднего размера – от 500 тысяч до миллиона человек. Они отдают банкам в месяц примерно 29% доходов. Похожие проблемы у жителей совсем мелких населенных пунктов – до 10 тысяч человек. Они выплачивают банкам 27% своих среднемесячных доходов.

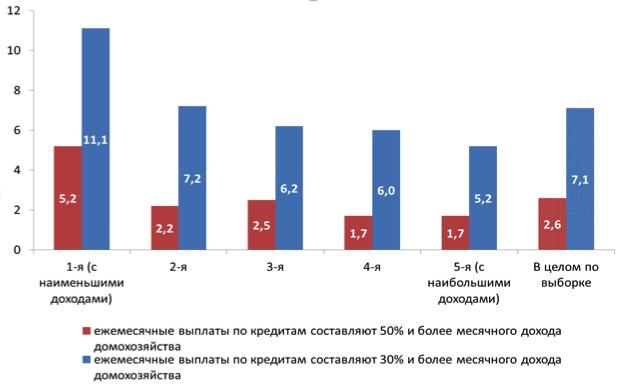

В небольших городах бедных жителей больше. На первый квинтиль их обитателей (то есть пятую часть выборки, куда вошли люди с самыми низкими доходами), приходится самая высокая долговая нагрузка – они платят по кредитам 37%.

Чем беднее домохозяйство, тем больше у него кредитов. В среднем, на одну семью в России приходится 1,7 кредита. 18,6% бедных домохозяйств имеют четыре и более кредитов. Во втором квинтеле по доходам доля семей с четырьмя кредитами составляет 8,2%. Затем доля таких домохозяйств резко снижается.

В средних городах растут невыплаты

Уровень просроченной задолженности выше в городах с население от 500 тысяч до миллиона человек. Из всех жителей таких городов, бравших кредиты, 19,3% задержали выплаты на три месяца и более.

Выше показатель лишь у жителей сел с населением менее 10 тысяч человек – здесь просрочили выплаты по кредитам 22% граждан, бравших кредиты.

В Москве и Санкт-Петербурге уровень просроченной задолженности составляет примерно 14,8% – это ниже среднего значения по выборке (18,2%). В городах с населением больше миллиона человек уровень просроченной задолженности составляет 15,3%.

Как правило, уровень просроченной задолженности выше у бедных домохозяйств. У первого (самого бедного) квинтиля он составляет 21,8%, у второго квинтиля – 20,8%. У пятого квинтиля (самые богатые россияне) уровень просроченной задолженности составляет 16,4%.

В стране с просрочкой все спокойно

Экономисты рассчитали уровень перекредитованности домохозяйств на основе анализа трех признаков: уровня просроченной задолженности, уровня долгового бремени и количества кредитов. Домохозяйство считается перекредитованным, если на оплату долгов уходит 50% всех доходов, у семья есть задержка по выплате кредитов и всего на семью приходится более четырех кредитов.

Один из этих признаков имеют 6,6% российских домохозяйств, или 20,6% домохозяйств, бравших кредиты. Обычно это просроченная задолженность.

Два признака имеют 1,3% российских домохозяйств, или 4,2%респондентов, бравших кредиты. 0,3% респондентов имеют все три признака.

Почти 32% респондентов признались, что у них есть непогашенные кредиты или займы. В США этот показатель составляет 75%, в Европе – почти 44%. Если учесть займы частных лиц и ломбарды, то уровень задолженности в России вырастет до 36%.

Чаще всего россияне берут кредиты на потребительских нужды. На эти цели занимали 22,2% опрошенных. 4,5% брали кредиты на покупку или строительство жилья, 7,4% – на покупку транспортных средств.

Средний размер одного кредита в России – 214 тысяч рублей. Самые крупные кредиты люди обычно берут на покупку недвижимости – в среднем почти 807 тысяч рублей. На приобретение транспортных средств люди обычно берут взаймы 204 тысячи рублей, а на другие потребительские нужды – 95 тысяч рублей.

Однако в относительных величинах долги российских домохозяйств кажутся уже достаточно высокими. Отношение объема текущей задолженности составляет 14,5% против 11,7% в США.

Отношение общей задолженности ко всему объему активов домохозяйств выглядит низким – 5,6%. Но здесь не стоит забывать, что большая часть активов российских домохозяйств – это недвижимость.

Ольга Кузина

профессор Кафедры экономической социологии Высшей школы экономики

«В крупных мегаполисах перекредитованность минимальна по сравнению с остальными населенными пунктами. Самые тревожные цифры в самых мелких и средних городах. Это связано с тем, что в столицах максимальные уровни доходов, а в остальных населенных пунктах доходы существенно ниже.

Если человек в столице берет кредит в 10-20 тысяч рублей, то отношение такого кредита к доходу в столице более благоприятно, так как доходы выше. Банки в принципе не дают кредиты в 100-200 рублей, кредиты начинаются, как правило, с 10 тысяч. Соответственно, получается, что люди с более низкими доходами «попадают» на более высокий уровень соотношения кредита к доходу.

У нас еще есть такая проблема, что часто к кредитам люди относятся не как к кредитам, для многих это своего рода помощь. Люди смотрят, что вот эту сумму мы отдадим – это более или менее нормально. Но они не думают, что в процессе выплаты могут возникнуть обстоятельства, которые затруднят выплату, кто-то заболеет, потеряет работу или вдруг неожиданно сломается холодильник или случится другое обстоятельство, которое приведет к непредвиденным тратам.

В этом случае схема, при которой человек платит банку 30-50% своего дохода, оказывается очень страшной, так как человек уже не может расплатиться.

В Москве и Санкт-Петербурге 59% респондентов полагают, что жизнь в кредит – это плохо. А в населенных пунктах с населением менее 10 тысяч человек с этим согласны всего 40%. В Москве и Санкт-Петербурге 10% населения уверены, что жить в кредит – хорошо. А в мелких населенных пунктах – 17%. На фоне того, что доходы различаются у жителей различных городов, отличается и отношение к кредитам. Жители крупных городов прибегают к кредитам только в случае необходимости

В мелких населенных пунктах люди часто кредитовались в лавочках, где они покупали продукты, а потом расплачивались после получения зарплаты. Когда туда пришли банки, это культура привела к тому, что люди и банковские кредиты берут с большим удовольствием и меньшей опаской».